Waarom een stappenplan?

Met risicogestuurd stedelijk waterbeheer onderbouwt u uw beleidskeuzes door de gevolgen voor de maatschappij aan te geven. Deze gevolgen kunt u volgens de principes van assetmanagement uitdrukken in prestaties, risico’s en kosten. Maar hoe doet u dat? Enkele beheerders hebben hiervoor samen met Stichting RIONED en STOWA een stappenplan ontwikkeld.

Het stappenplan in het kort

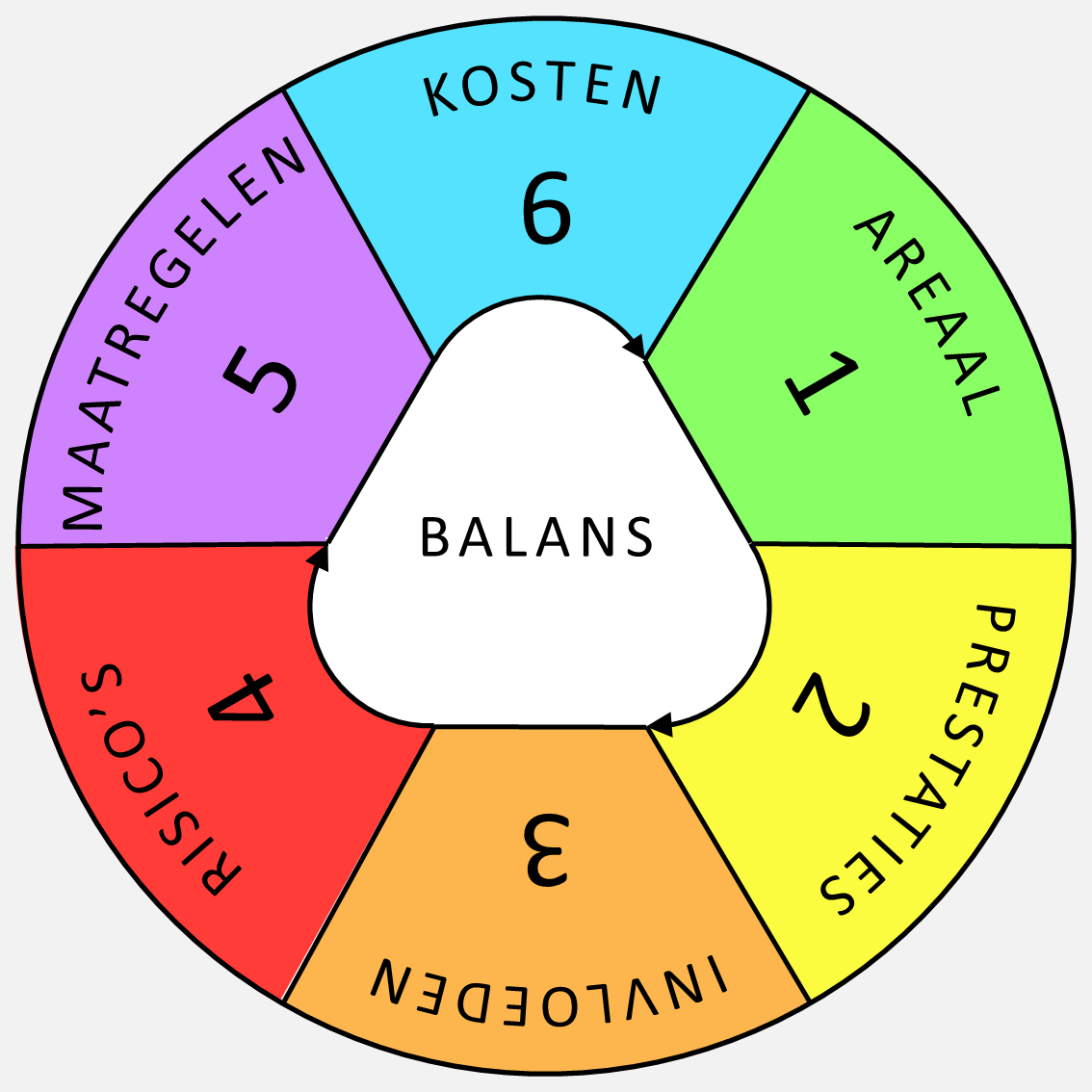

Het stappenplan bestaat uit zes stappen (zie figuur A). In grote lijnen bepaalt u eerst het areaal (stap 1). U vertaalt de gewenste maatschappelijke meerwaarde in toetsbare prestaties van het areaal (stap 2). Vervolgens kijkt u naar de invloeden op de prestaties. Denk aan slijtage van de infrastructuur of aan invloeden vanuit de omgeving, zoals bodemdaling of klimaatverandering (stap 3). Als de invloeden leiden tot onvoldoende prestaties, beoordeelt u de risico’s op frequentie (kans) en gevolgen voor de belanghebbenden (stap 4). Voor de onacceptabele risico’s stelt u een maatregelenprogramma op (stap 5). Ten slotte bepaalt u de totale kosten (stap 6). Met de verkregen informatie kunt u transparant onderbouwen hoe u balans houdt tussen kosten en maatschappelijke meerwaarde.

Stap 6: het bepalen van de totale kosten

De laatste stap van het stappenplan is het bepalen van de totale kosten voor de gemeentelijke watertaken over een langjarige periode. Als u bij stap 5 meerdere varianten voor beheersmaatregelen heeft opgesteld, kunt u de verschillen in de totale kosten van elke variant inzichtelijk maken met de contantewaardemethode (zie het kader).

Contante waarde

De contante waarde (CW) van een in de toekomst te betalen bedrag is het geld dat u nu op de spaarrekening moet zetten om in de toekomst de voorziene uitgave te kunnen betalen. Daarbij spelen drie factoren een rol:

- de hoogte van de rente;

- de hoogte van de inflatie;

- het aantal jaren dat de uitgave nog van nu is verwijderd.

Als u bijvoorbeeld een rioolvervanging die nu één miljoen euro kost nog zeven jaar uitstelt, is de huidige of contante waarde ervan bij een rente van 4% en een inflatie van 2% € 870.560. Als u € 870.560 op een spaarrekening zet, kunt u er na één jaar netto (4% - 2% =) 2% meer voor kopen. Na zeven jaar kunt u voor het ontstane eindbedrag dan evenveel kopen als nu voor een miljoen euro.

Netto contante waarde

Contante waarden van bedragen die u op verschillende tijdstippen ontvangt, berekent u op dezelfde manier. Zo kunt u de effecten van uitgaven en inkomsten die op verschillende tijdstippen plaatsvinden met elkaar vergelijken. Door de contante waarde van de kosten af te trekken van de contante waarde van de opbrengsten, ontstaat de zogenaamde netto contante waarde. Deze methode gebruikt u om een kostendekkende rioolheffing te bepalen.

Kosten toerekenen

De totale kosten bestaan uit alle in de tijd toegerekende uitgaven voor de gemeentelijke zorgplichten voor afval-, hemel- en grondwater. Hierbij kunt u denken aan afschrijvingen en kapitaallasten van (geplande) investeringen in uitbreiding of verbetering van het areaal, kosten voor onderhoud, kosten voor inventarisatie en onderzoek, en indirecte kosten zoals plan-, voorbereidings- en huisvestingskosten.

Periode

De periode die u meerekent, is vaak gebaseerd op de tijdshorizon waarbinnen de benodigde uitgaven zijn te voorzien en waarover u het bestaande areaal financieel afschrijft. Denk aan een periode van dertig tot vijftig jaar. N.B. Dit is een andere periode dan de werkelijke gebruiksduur van de voorzieningen, want die kan oplopen tot meer dan honderd jaar.

Meer informatie over het toerekenen en dekken van kosten vindt u in de Kennisbank Stedelijk Water. U kunt bijvoorbeeld in de zoekfunctie typen: ‘welke kosten kan ik toerekenen en dekken met de rioolheffing?’'

Eindresultaat van het stappenplan

Als u de zes stappen hebt doorlopen, hebt u alle benodigde informatie verzameld voor onderbouwing van uw afwegingen op basis van (te leveren) prestaties, (overblijvende) risico’s en (daarvoor benodigde) kosten. Zo kunt u het bestuur helder aangeven of en waarom investeren in bijvoorbeeld extra hemelwaterafvoer meer maatschappelijk nut oplevert dan investeren in een bergbezinkbassin. U kunt tenslotte de balans aangeven tussen wat de gemeentelijke watertaken kosten en wat ze opleveren aan gezondheid, veiligheid, duurzaamheid, omgevingskwaliteit en maatschappelijke waardering. Daarmee bent u een stevige gesprekspartner in het overleg met andere beleidsterreinen. Met een transparante maatschappelijke meerwaarde maakt u duidelijk welke gezamenlijke doelen er zijn en hoe (financiële) samenwerking extra maatschappelijk nut oplevert.

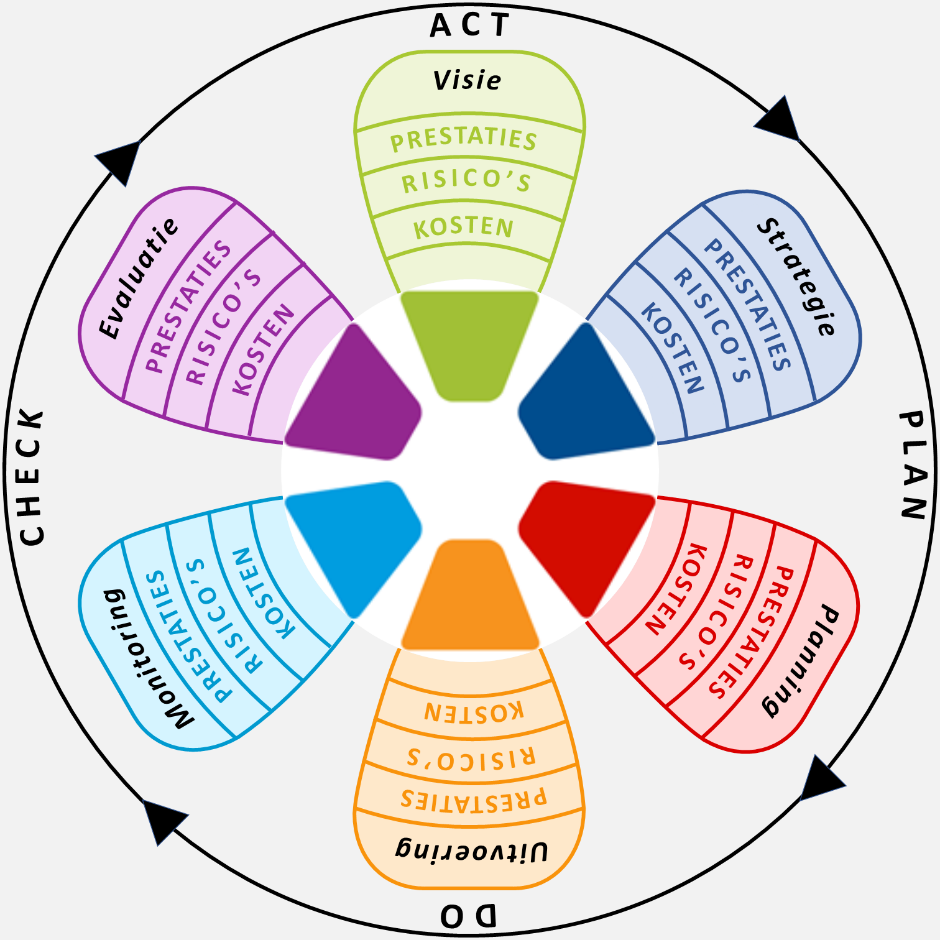

Dezelfde afwegingmethodiek voor de gehele openbare ruimte

Mede dankzij het sinds 1992 verplichte gemeentelijk rioleringsplan (GRP) erkennen het college en de raad het belang van de gemeentelijke watertaken. Door het stappenplan voor risicogestuurd beheer in het beleids- en beheerproces toe te passen, maakt u de wisselwerking tussen bestuurlijke wensen en technische haalbaarheid inzichtelijk. Figuur B geeft dit aan door het stappenplan in te vullen in de fasen van het beleids- en beheerproces: visie, strategie, planning, uitvoering, monitoring en evaluatie. Dit zijn dezelfde fasen als in de assetmanagement methodiek van iAMPro en in de CROW Beheersystematieken voor groen en wegen. Daarmee kunt u het beheer van de totale openbare ruimte volgens dezelfde afwegingsmethodiek met uw collega-beheerders afstemmen.

In figuur B staat het beleids- en beheerproces weergegeven in zes fasen. Het proces begint met een visie op de toekomstig gewenste prestaties van het areaal, op de verwachte risicoacceptatie en op een gewenst kostenniveau. Vervolgens stippelt u een strategie uit naar de gewenste situatie. Daartoe maakt u keuzes in fasering van ombouw van het areaal, in de prioritaire risico’s en in de ontwikkeling van de kosten. Bij de gedetailleerde planning gebruikt u prestatie-indicatoren, risicomaatlatten en kostenkentallen. Voor de uitvoering stelt u in het veld meetbare maatstaven op. Het beleidsproces vervolgt de cirkel terug naar boven met monitoring van de actuele prestaties, de actuele risico’s en nacalculatie van gemaakte kosten. Dit levert input voor de evaluatie van het gevoerde beheer en zo nodig bijstelling in de visie en strategie voor de volgende beleidscyclus.

Door in het beleidsproces de prestaties, risico’s en kosten consistent inhoud te geven, koppelt u inhoud en proces gestructureerd aan elkaar voor verdere vergroting van de doelmatigheid. Hoe u dit doet, leest u in de komende versies van RIONEDnieuws.

Heeft u suggesties? Laat het ons weten!

Maak uw persoonlijke account aan!

Krijg toegang tot de volledige kennisbank

Krijg toegang tot de volledige kennisbank

Ontdek de mogelijkheden van Mijn RIONED

Ontdek de mogelijkheden van Mijn RIONED

Nog geen lid van RIONED?

Draag bij aan de innovatie van onze sector

Draag bij aan de innovatie van onze sector

Kortingen op evenementen en cursussen

Kortingen op evenementen en cursussen